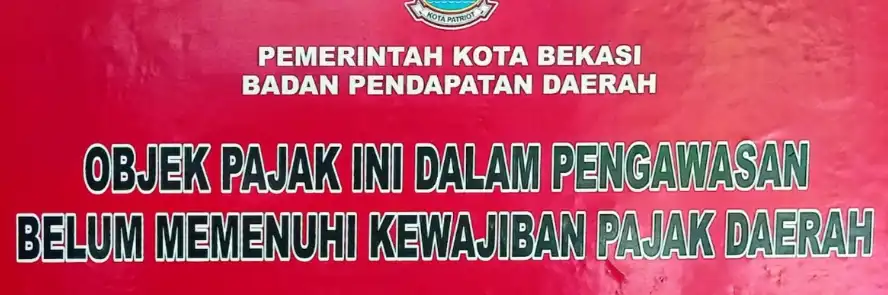

Stiker seukuran kuarto ini terus terpasang di warung tahu kupat (atau kupat tahu) Magelang di area saya. Siapa pun yang melepaskan stiker diancam hukuman. Menurut Badan Pendapatan Daerah Kobek, Jabar, warung ini belum memenuhi kewajiban pajak daerah. Barangkali si pemilik belum melunasi pajak.

Kemungkinan pajak daerah yang dimaksud adalah Pajak Barang dan Jasa Tertentu (PBJT) atas makanan dan/atau minuman, dulu disebut Pajak Restoran, 10 persen dari harga kudapan. Pajak ini dibebankan kepada konsumen. Maka dalam setruk ada tax & service.

Nama lama pajak ini adalah Pajak Pembangunan (PPB 1), lalu pada 2009 menjadi Pajak Restoran, dan mulai 2022 menjadi PBJT, di bawah payung UU HKPD (Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah).

Adapun penyebutan dalam stiker, bahwa objek pajak belum memenuhi kewajiban, juga bisa berarti pemilik warung belum mendaftarkan usahanya sebagai Wajib Pajak Daerah untuk memperoleh NPWPD. Sila baca Perda Kobek 1/2024 tentang Pajak Daerah dan Retribusi Daerah.

Sekarang ini soal pajak sedang ramai dibicarakan, dengan sentimen negatif, karena rakyat tak percaya terhadap tata kelola negara oleh pemerintah — termasuk isu pajak UMKM dan kreator konten. Publik bukan hanya menyoal untuk apa saja uang pajak tetapi juga korupsinya.

| Aspek Perbandingan |

Pelaku UMKM Perorangan |

Kreator Konten (Orang Pribadi) |

|---|---|---|

| Kategori Pajak | Usaha Dagang / Jasa Tertentu | Pekerjaan Bebas / Jasa Keahlian |

| Fasilitas PPh Final 0,5% | Bisa Digunakan (Selama omset < Rp4,8 M) | Tidak Bisa Digunakan |

| Batas Bebas Pajak | Bebas pajak untuk omset s.d. Rp500 juta /tahun | Tidak ada batas Rp500 juta, langsung menggunakan PTKP |

| Sistem Hitung Mandiri | 0,5% x (Omset setahun – Rp500 juta) | Menggunakan NPPN (biasanya 50% dari bruto) x Tarif Progresif Pasal 17 |

¬ Rujukan: DDTC News